Rynek zboża to temat, który w ostatnim czasie bardzo mocno rozgniewał środowiska rolnicze. Niekontrolowany napływ zbóż, rzepaku oraz kukurydzy spowodował gwałtowny spadek cen na rynku polskim. Emocje podgrzała wcześniejsze wypowiedź Ministra Rolnictwa i Rozwoju Wsi, uspokajająca rolników, że ceny zbóż będą rosły i nie ma sensu ich sprzedawać. Tymczasem ceny zbóż spadły do poziomu, który według prowadzonych przez WIR regularnie kalkulacji, nie gwarantuje opłacalności ich produkcji. Co gorsze, magazyny są pełne, co w kontekście upływającego czasu i nowych żniw powoduje słuszny gniew rolników. Nie wiemy, co kryje przyszłość, ale poddaliśmy analizie rynek zbóż i mamy kilka ciekawych wniosków.

31 marca br. w programie LUSTRA odbyła się dyskusja na temat trudnej sytuacji na krajowym rynku zbóż w wyniku bezcłowego importu z Ukrainy w której udział wzięli: Piotr Walkowski – Prezes Wielkopolskiej Izby Rolniczej, Ryszard Bartosik - Sekretarz Stanu w Ministerstwie Rolnictwa i Rozwoju Wsi oraz Karol Bujoczek – Redaktor naczelny Top Agrar Polska. Zapraszamy wszystkich Państwa do obejrzenia programu LUSTRA z 31 marca br., który jest dostępny tutaj

Według prognozy FAO światowa produkcja pszenicy osiągnie w sezonie 2022/23 rekordowy poziom 784 mln ton, to jest wzrost o 0,6% w stosunku do sezonu 2021/22. Zużycie pszenicy osiągnie poziom 775 mln ton, co spowoduje, że światowe zapasy pszenicy wzrosną o 2% do poziomu 300 mln ton.

Produkcja pozostałych zbóż, w tym kukurydzy wyniesie 1 467 mln ton, co oznacza spadek o 1,2%. Zużycie tych zbóż wyniesie 1 485 mln t, co spowoduje, że światowe zapasy spadną do poziomu 347,5 mln ton.

Najwięksi, światowi producenci zbóż (źródło: FAO Food Outlook 2022)

Chiny – 570,3 mln t

USA – 347,8 mln t

EU – 265,8 mln t

Indie – 261,3 mln t

Brazylia – 97,8 mln t

Rosja – 78,3 mln t

Ukraina – 83 mln t

Produkcja zbóż w UE (2022, źródło Eurostat)

Francja – 59,6 mln t

Niemcy – 43,5 mln t

Polska – 34,6 mln t

Rumunia – 19,1 mln t

Hiszpania – 19,05 mln t

Całkowita produkcja UE – 260 mln t

Export – 45,7 mln t

Import – 36,1 mln t

Zużycie 262,7 mln t

Zapasy 35,6 mln t

Import i eksport zbóż do Polski w 2022 r. (źródło: FARMER)

Jak podaje Farmer, zgodnie z danymi MRiRW, w okresie od I-X 2022r. całkowity wolumen importu zbóż i produktów zbożowych do Polski, wyniósł dokładnie 2 480 840 ton. W tym samym okresie dla roku 2021, poziom importu zbóż do Polski wyniósł tylko 1 013 896 ton. Polska - eksport

Eksport pszenicy (I-X 2022) wyniósł 2,9 mln t, a według krajów najwięcej przetransportowano do Niemiec (958,8 tys. t) i Nigerii (352,8 tys. t). Dla kukurydzy było to 3,016 mln t, a najwyższe ilości trafiły do Niemiec (1,4 mln t) i

Polska – bilans zbóż

Zgodnie z aktualizowanym co miesiąc bilansem zbóż w Polsce, prognozuje się, że zapasy początkowe zbóż ogółem (czyli nadwyżki z poprzedniego sezonu) w sezonie 2022/2023, tj. na dzień 1 lipca 2022 r., wyniosły w Polsce 7,2 mln ton. Uwzględniając poziom produkcji zbóż w kraju w 2022 r., ich prognozowane zużycie oraz przepływy handlowe, prognozuje się, że zapasy końcowe zbóż w sezonie 2022/2023, tj. na dzień 30 czerwca 2023 r. mogą wynieść 8,1 mln ton i przewyższać o ok. 16% poziom zapasów na 30 czerwca 2022r. (ok. 7 mln ton). Analizując bilans zbóż należy wziąć pod uwagę spadek produkcji zwierzęcej a szczególnie gwałtowny spadek liczby trzody chlewnej produkowanej w kraju. Nieco spadło również zapotrzebowanie na zboże w sektorze drobiarskim, ze względu na bardzo intensywną w tym sezonie, ptasią grypę.

Bardzo ciekawie przedstawiają się dane dotyczące importu zbóż z Ukrainy na obszar Unii Europejskiej (w tys. ton) z UA do UE 24.03-08.12 2022 (w nawiasie ten sam okres 2021):

UE - 10.187 (4.095), w tym do:

ES - 2.355 (1.149)

PL - 2.152 (0.04)

RO - 1.174 (0)

HU - 1.106 (0.006)

NL - 0.801 (1.419)

IT - 0.626 (0.530)

SK - 0.402 (0.005)

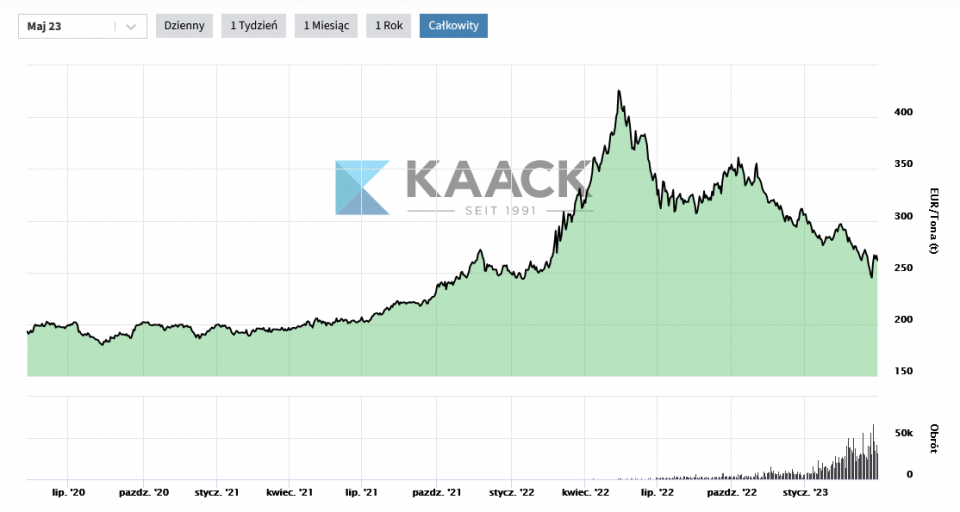

Światowe ceny zbóż

|

|

Pszenica [EUR/t] |

Rzepak [EUR/t] |

Kukurydza [EUR/t] |

|

Maj 2023 |

261,75 |

466,75 |

259,00 |

|

Wrzesień 2023 |

262,00 |

462,00 |

258,25 |

|

Grudzień 2023 |

264,25 |

465,75 |

252,50 |

|

Marzec 2024 |

266,25 |

471,00 |

254,50 |

|

Maj 2024 |

266,75 |

470,00 |

257,75 |

|

Wrzesień 2024 |

254,25 |

463,00 |

246,75 |

Ceny pszenicy na Matif:

Ceny rzepaku na Matif:

Ceny kukurydzy na Matif:

Wnioski z analizy

- Polska i Unia Europejska nie są konkurencyjne w zakresie produkcji zbóż, w skali rynku światowego oraz co ważne w porównaniu do Ukrainy. Wynika to z relatywnie małych obszarów gospodarstw rolnych, wysokich kosztów produkcji oraz słabych gleb i uwarunkowań klimatycznych.

- Pozycja Polski na rynku światowym zbóż jest marginalna, biorąc pod uwagę eksport na poziomie około 3 mln ton.

- Ze względu na charakter zbóż – towaru masowego, gdzie popyt jest stały, każde niewielkie wahnięcie w podaży powoduje duże wahnięcie ceny.

- W tym kontekście jedyną skuteczną ochroną rolników UE są cła. Jeśli będą zniesione dla Ukrainy to napływ konkurencyjnego zboża, kukurydzy, rzepaku czy drobiu stanie się stałym elementem naszego rynku.

- Wyeksportowanie nadwyżek zbóż może się odbywać wyłącznie po cenach światowych, które są niskie i spadają.

- W kontekście polskiego rolnictwa, zboże zawsze było zużywane w produkcji zwierzęcej i w ten sposób tworzyliśmy wartość dodaną. Szczególnie dotyczy to Wielkopolski. Wynikiem tego procesu było zbudowanie silnej pozycji eksportowej Polski na rynku drobiu, wołowiny i mleka. Jeśli będziemy odchodzić od produkcji zwierzęcej, tak jak to się dzieje w przypadku trzody chlewnej, to nadwyżki zbóż staną się realnym problemem ponieważ nie będzie gdzie ich sprzedać a ceny światowe będą pozostawały niskie.

- Jeśli Ukraina wejdzie lub stworzy z UE wspólny obszar celny i gospodarczy to będzie to stanowiło bezpośrednie zagrożenie dla polskiego rolnictwa, ponieważ spowoduje obniżenie wszystkich cen na rynku UE. Oczywiście Ukraina wchodząc do UE będzie musiała dostosować się do standardów produkcyjnych, co z pewnością nieco podwyższy koszty produkcji ukraińskiego zboża.

- Co można zrobić:

- wrócić do rozsądnej równowagi cen i kosztów produkcji zbóż i produkcji zwierzęcej

- odbudować produkcję trzody chlewnej (mamy ujemny bilans handlowy, czyli rynek nasz wewnętrzny może zagospodarować większą produkcję wieprzowiny)

- nie dopuścić do likwidacji gospodarstw produkujących mleko, drób, jaja i żywiec wołowy

- znaleźć alternatywne sposoby zagospodarowania zbóż i kukurydzy (produkcja paliw, energii)

Opracowanie:

Andrzej Przepióra

Aleksander Poznański

Źródło

Wielkopolska Izba Rolnicza

http://www.wir.org.pl/