Zapraszamy Państwa do zapoznania się z aktualną sytuacją rynkową – analizę przygotował zespół ekonomiczny Wielkopolskiej Izby Rolniczej.

Rynek trzody chlewnej

Na rynku trzody chlewnej utrzymuje się stabilna sytuacja cenowa, która wreszcie zapanowała na tym rynku, po kilku latach zapaści wywołanej pandemią, ASF, redukcją eksportu do Chin czy inflacją i rosnącymi kosztami produkcji. Skutkiem tych czynników, jest jednak spadek stad trzody chlewnej oraz spadek produkcji praktycznie w całej Europie. Według danych z końca marca, w Polsce mamy 53,9 tys. stad i 8,3 mln świń. Pomimo dobrej koniunktury, zdaniem analityków duńskich i niemieckich, którzy gościli na Forum Trzodowym Top Agraru, w dniach 6-7 czerwca br., rok 2023 przyniesie kolejne spadki pogłowia w całej Europie, a szczególnie w Niemczech oraz Polsce. Spadek dla całej UE prognozowany jest na około 4,5%, przy czym największe spadki prognozowane są dla Niemiec (5,3%) oraz Danii (6,4%). Zdaniem ekspertów, produkcja w Polsce zmniejszy się o kolejne 2,3%. Przyczyny spadków są częściowo wspólne a częściowo różne, dla różnych krajów. Spadki w Polsce wynikają głównie z epidemii ASF oraz wysokich kosztów produkcji i uzależnienia się od importu warchlaków. Spadki w Danii wynikają z bardzo niskich cen sprzedaży duńskiej wieprzowiny na rynkach światowych, a warto wiedzieć, że Dania eksportuje aż 90% produkowanego przez siebie mięsa. Z kolei w Niemczech, spadek pogłowia wynika z utraty rynku chińskiego oraz bardzo dużej nagonki organizacji ekologicznych i pro zwierzęcych. Dodatkowo Niemcy, podobnie jak Polska uzależniają się od importu warchlaków. W tym kraju spada też znacząco konsumpcja mięsa, w tym szczególnie wieprzowiny.

Ceny skupu obecnie są najwyższe w Hiszpanii, Francji oraz Polsce. Hiszpanie oraz Francuzi korzystają ciągle z możliwości eksportu do Chin. Ten, pomimo znaczącego spadku jest ciągle duży. Celem Chińczyków jest zabezpieczenie samowystarczalności w zakresie mięsa wieprzowego na poziomie 95%, a pozostałe 5% zdaniem ekspertów będzie nadal importowane z Unii Europejskiej lub Stanów Zjednoczonych czy Brazylii. Francja korzysta z wynegocjowanej regionalizacji w zakresie ASF, co oznacza, że jedno ognisko w danym regionie nie eliminuje eksportu z innych regionów. Takie rozwiązanie próbują wynegocjować również Niemcy. Zdaniem analityków zbliżamy się do szczytu cenowego, który ma mieć miejsce pod koniec czerwca. Później, w ciągu roku ceny zaczną spadać. Jest natomiast szansa, że wahania cenowe tuczników oraz warchlaków, będą się mieścić w nowych wyższych przedziałach cenowych. Sytuacja ekonomiczna producentów oraz popyt na wieprzowinę powinny się również poprawić na skutek spadku inflacji w krajach unijnych, która spowodowała, że konsumenci ograniczali zakupy.

Więcej o rynku trzody chlewnej piszemy w artykule Produkcja świń naszą siłą? - Aktualności - Wielkopolska Izba Rolnicza (wir.org.pl)

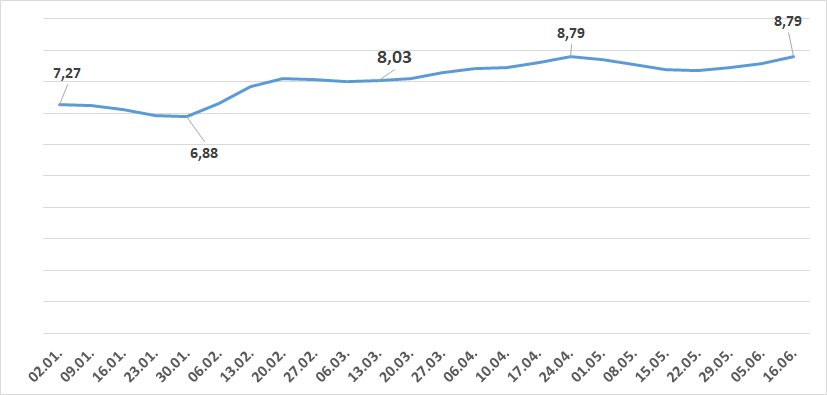

Od początku roku ceny w skupach przedstawiały się następująco:

Rynek mleka

Na tym rynku notujemy niestety kolejne spadki cen skupu surowca. Ceny są bardzo zróżnicowane i skala spadków zależy od portfelu produktów danej mleczarni oraz jej pozycji rynkowej i potencjału ekonomicznego. Najsłabsze spółdzielnie płacą już w okolicach 1,50 zł/l a duże koncerny mleczarskie w okolicach 2 zł/l. Spadki cen wynikają z obniżek cen masła, mleka w proszku i serwatki na rynkach światowych. Analitycy rynku przewidują, że trend spadkowy potrwa jeszcze do III kw. br. Na sytuację rynkową wpływa także spadek popytu w wielu krajach, w tym w Chinach spowodowany wysoką inflacją. W Polsce dodatkowym czynnikiem wpływającym na obniżki cen skupu są bardzo wysokie ceny energii oraz gazu, które w przemyśle mleczarskim stanowią bardzo duży udział w kosztach.

Według naszych kalkulacji koszt produkcji 1 litra mleka waha się w przedziale od 1,80 zł/l do 2,2 zł/l w zależności od sposobu żywienia i utrzymania krów a także wydajności. Zagrożone są gospodarstwa, które mają te wysokie koszty produkcji ponieważ ten rok może być decydujący dla ich przetrwania. Dodatkowym zagrożeniem dla producentów mleka jest panująca susza i wynikające z niej braki w paszach objętościowych. Drugi pokos siana był już bardzo nieudany. Nie wiadomo, jak suszę przetrwa kukurydza. Te czynniki spowodują podniesienie kosztów produkcji.

Sytuację ratują nieco dopłaty do dobrostanu. Według prowadzonych przez ARiMR statystyk, dobrostan krów mlecznych ciszy się największym powodzeniem wśród pozostałych wariantów. Szczegółowe dane znajdziecie Państwo tutaj

Rynek zbóż i rzepaku

Krajowy rynek skupu zbóż zareagował na ostatnie podwyżki cen na giełdzie Matif. Przeciętna stawka za pszenicę konsumpcyjną wzrosła, z naszych notowań jest to 836 zł/t* a za kukurydzę 796 zł/t. Również cena rzepaku poszła w górę – ok. 1700 zł/t.

*średnia cena z wielkopolski

Ministerstwo Rolnictwa i Rozwoju Wsi podało, że wg IERiGŻ koszt uprawy 1 ha pszenicy szacuje na około 5100 zł (uwzględnienie uprawy, siewu, nawożenia, ochrony roślin oraz zbioru). Uwzględniając dopłaty w wysokości:

- dopłata do 1 ha uprawy pszenicy 3025 zł,

- dopłata 500 zł/ha do nawozów,

- dopłata do paliwa 200 zł/ha

- dopłaty bezpośrednie - 1000 zł/ha

oraz sprzedaż pszenicy w cenie 800 zł/t to razem przychód wynosi 9125 zł/ha. Odejmując koszty uprawy, zysk z 1 ha wynosi zatem ok. 4025 zł/ha.

Według naszych najnowszych kalkulacji, uwzględniających ceny z początku czerwca, koszt uprawy 1 ha pszenicy wynosi 8 381 zł/ha, a przychód, łącznie z dopłatami bezpośrednimi, plonie w wysokości 6t/ha i cenie sprzedaży 830 zł/t, wynosi 6 534 zł. Według tej analizy strata na uprawie pszenicy w aktualnych warunkach wynosi zatem 1 847 zł/ha. Suma dopłat wymienianych przez MRiRW może znacząco wahać się w zależności od gospodarstwa, terminu sprzedaży pszenicy, ceny zakupionych nawozów. Wyliczenie przedstawione przez MRiRW zakłada maksymalne poziomy tych dopłat, które naszym zdaniem będą dotyczyły pojedynczych przypadków.

Od 12 czerwca Agencja Restrukturyzacji i Modernizacji Rolnictwa przyjmuje wnioski na dopłaty do sprzedanej po 15 kwietnia pszenicy. Szczegóły tej pomocy znajdziecie Państwo w artykule: Ruszyły dwa nabory wniosków – na pszenicę i na nawozy.

W tym naborze obowiązuje jednak zasada kto pierwszy ten lepszy. Większość rolników dopiero w chwili ogłoszenia naboru dowiedziała się, że te wnioski będą przyjmowane i realizowane na zasadzie kolejności zgłoszenie. Rozporządzenie w tej sprawie nie było konsultowane z izbami rolniczymi.

Rolnicy są mocno zaniepokojeni warunkami udzielania dopłat do pszenicy i gryki sprzedanej między 15 kwietnia a 30 czerwca. ARiMR poinformowała na swojej stronie internetowej, iż "pomoc ma być udzielana do wysokości środków przewidzianych na realizację tej pomocy, według kolejności złożenia wniosków". Zaapelowaliśmy do Pana Ministra o pilną nowelizację tego rozporządzenia. O takie działanie proszą nas również pracownicy biur powiatowych ARiMR, którzy spotykają się z słusznym gniewem i oburzeniem rolników składających wnioski. Więcej o tym w materiale: Kolejność zgłoszeń nie do przyjęcia!

Cieszymy się, gdyż nasza interwencja podziałała i ARiMR przekazała (po naszym wystąpieniu), że "jeżeli okaże się, ze pula środków nie będzie wystarczająca, zostanie ona zwiększona, tak, aby wszyscy, którzy spełnili warunki do otrzymania pomocy, uzyskali ją".

Zobacz również:

Przedłużenie zakazu importu z Ukrainy do połowy września – decyzja w połowie dobra!

Ruszył nabór w ramach pomocy zbożowej!

Świat nie kupi drogiego zboża, a my mamy ciągle wysokie koszty

W dniu 14 czerwca w Licheniu Starym odbyła się V Ogólnopolska Giełda Rzepaczano-Zbożowa organizowana przez Top Agrar Polska. Najczęściej padającym pytaniem podczas bloku zbożowego było to ile zapasów pozostało i czy górka zbożowa została rozładowana? Eksperci stwierdzili, że tak. Pozostało około 10 - 15 % więcej niż w poprzednim sezonie. Nie da się skonkretyzować wielkości posiadanych zapasów zbóż. Marcin Wroński, Zastępca Dyrektora Generalnego KOWR – wskazał, że dane są rozbieżne, są to wielkości od 4 do 9 mln t. Z jego perspektywy jest to maksymalnie 5 mln t. Częstym wskazaniem przez ekspertów i najlepszym rozwiązaniem, było to, aby w obecnych zawirowaniach rynkowych zachować regularną sprzedaż.

Podczas debaty rzepakowej przedstawiono, iż mamy największe w historii zapasy rzepaku. Szacuje się, że rzepak z poprzedniego sezonu jest magazynowany w wielkości mieszczącej się w przedziale od 700 do 800 tys. t. Wskazano, że najoptymalniejszym okresem przetrzymywania rzepaku, w związku z czynnikami psującymi jakość ziarna, jest to rok u rolników, maksymalnie 2 lata u producentów - z zachowaniem odpowiednich warunków.

Relacja z tego wydarzenia w materiale: Ogólnopolska Giełda Rzepaczano-Zbożowa.

Rynek wołowiny

Według ekspertów Banku Credit Agricole w minionych miesiącach zaobserwowaliśmy nieznaczny spadek cen skupu na unijnym rynku bydła. Wśród przyczyn takiego stanu rzeczy wymieniono m.in.: osłabienie popytu na wołowinę w warunkach obniżenia siły nabywczej gospodarstw domowych, jak również malejąca presja kosztowa. Eksperci wskazują, że tempo odbudowy produkcji wołowiny w Unii Europejskiej (pomimo znacznej opłacalności), jest zdecydowanie wolniejsze od oczekiwań. Prognozuje się, że w kolejnych miesiącach powinno ono przyśpieszać – głównie ze względu na większą podaż krów z sektora mleczarskiego, w którym spada opłacalność produkcji mleka (o trudnej sytuacji na rynku mleka przeczytają Państwo w Stanowisku XIII Walnego Zgromadzenia Wielkopolskiej Izby Rolniczej VI kadencji z dnia 18 maja 2023 r. w sprawie trudnej sytuacji producentów mleka, które dostępne jest tutaj

Analitycy dodają również, że biorąc pod uwagę aktualną sytuację rynkową na naszym krajowym podwórku oraz unijnym, wskazują, że cena skupu bydła w Polsce na koniec bieżącego roku będzie kształtowała się na poziomie ok. 10,20-10,25 zł/kg.

Sprawdźmy jakie ceny oferowane są w skupach w tym tygodniu:

|

|

Byki |

Jałówki |

Krowy |

|

Ceny skupu bydła rzeźnego w wadze żywej (zł/kg) |

11,29 |

10,89 |

8,26 |

|

Ceny skupu bydła rzeźnego na WBC (zł/kg) |

20,33 |

21,03 |

17,41 |

Rynek drobiu

Dzisiaj na rynku drobiu kontynuowany jest powolny ruch w górę cen skupu kurczaka. Jednak, odnotowuje się wyraźną obniżkę średniej stawki za sprzedaż tuszki.

Aktualne ceny na rynku drobiu (zł):

|

Asortyment |

Poprzednie |

Bieżące |

|

brojler |

5,30-5,70 (5,49) |

5,30-5,70 (5,51) |

|

brojler |

5,45-5,89 (5,58) |

5,47-5,89 (5,59) |

|

tuszka |

8,30-9,40 (8,96) |

8,30-9,20 (8,74) |

*źródło: cenyrolnicze.pl

Co do importu, rynek drobiu zalewany jest mięsem z Ukrainy. Zdaniem polskiego sektora drobiarskiego całkowita liberalizacja handlu z Ukrainą doprowadziła do sytuacji, w której zniknęła ochrona krajowego sektora drobiarskiego poprzez kontyngenty taryfowe, co przyczyniło się do bezprecedensowego wzrostu importu mięsa drobiowego.

Rynek warzyw i owoców

Rynek świeżych warzyw i owoców jest ciągle pod wpływem zimnej wiosny w krajach Europy Południowej. Takie warunki pogodowe opóźniły produkcję i podaż na rynek, co spowodowało wzrost cen. Tradycyjnie, obecnie dominuje na rynku truskawka, której ceny z początkowo wysokiego pułapu zaczęły bardzo szybko spadać. Pogoda sprzyja tej uprawie i podaż owoców jest duża.

Bardzo mocno, bo aż o 60% wzrosły ceny ziemniaków do przetwórstwa. Wynika to z późniejszej dostępności sadzeniaków, małych zapasów z ubiegłego roku oraz wysokiego popytu.

Na wysokim poziomie utrzymują się ceny cebuli. Bardzo mocno wzrósł eksport tego warzywa z Polski na rynku UE.

Ceny nowalijek zmieniają się z dnia na dzień w zależności od kanału dystrybucji oraz ich podaży.

Po więcej szczegółów odsyłamy do cennika Wielkopolskiej Gildii Rolno Ogrodniczej na Franowie: Wydruk cennika - warzywa_kod (wgro.com.pl), Wydruk cennika - Owoce_kod (wgro.com.pl)

Opracowanie:

Kaja Walkowska

Magdalena Kołodziejek

Andrzej Przepióra

Aleksander Poznański

Źródło

Wielkopolska Izba Rolnicza

http://www.wir.org.pl/