Nowoczesne maszyny i urządzenia są podstawą rozwoju współczesnego rolnictwa. Aby dotrzymać kroku wydajnej produkcji, rolnicy muszą stale inwestować, ale nie zawsze mają na tyle własnych środków, aby w pełni pokryć koszty zakupu nowego sprzętu. Mogą wtedy skorzystać z ofert, odnośnie leasingu, jakie przedstawia wiele firm.

Nowoczesne maszyny i urządzenia są podstawą rozwoju współczesnego rolnictwa. Aby dotrzymać kroku wydajnej produkcji, rolnicy muszą stale inwestować, ale nie zawsze mają na tyle własnych środków, aby w pełni pokryć koszty zakupu nowego sprzętu. Mogą wtedy skorzystać z ofert, odnośnie leasingu, jakie przedstawia wiele firm.

Tylko dzięki modernizacji polskie gospodarstwa rolne będą mogły być konkurencyjne pod względem wydajności i jakości produkcji roślinnej i zwierzęcej. Każdy inwestujący w swój interes rolnik czy hodowca staje przed dylematem, w jaki sposób sfinansować potrzebne urządzenia. Od kilku lat na rynku jest dostępna oferta leasingowa. Wcześniej była skierowana głównie do przedsiębiorców na zakup samochodów osobowych i dostawczych, obecnie firmy leasingowe są w stanie zaoferować leasing na pełną gamę sprzętu rolniczego.

Co właściwie kryje się pod angielskim terminem leasing? Jest to forma umowy, w której występują dwie strony - finansujący i korzystający. Osoba finansująca kupuje określony sprzęt, na przykład ciągnik. Osoba korzystająca ma prawo użytkowania ciągnika przez pewien, uzgodniony w umowie leasingu okres, w zamian za ustalone ratalne opłaty (raty leasingowe). Można nazwać to wynajmem ciągnika przez firmę leasingową.

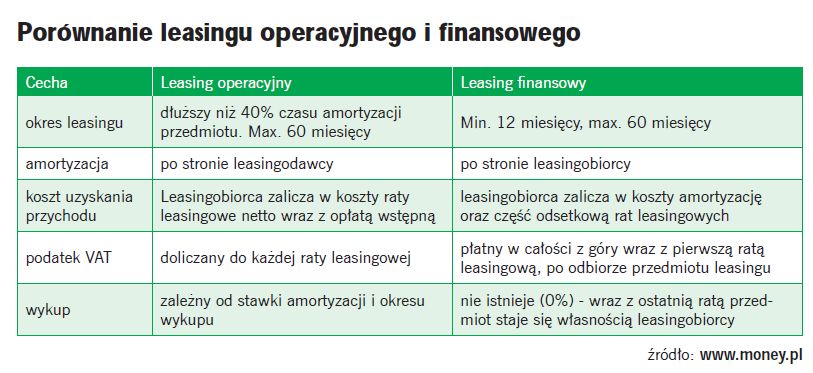

Leasing można podzielić na bezpośredni (gdy rolnik zawiera umowę bezpośrednio z producentem) oraz pośredni (gdy między producentem a rolnikiem występuje firma leasingowa). Istnieje także podział - ze względu na sposób i długość użytkowania sprzętu. W momencie, gdy rolnik korzysta z ciągnika przez okres krótszy niż założona całkowita jego eksploatacja, może mieć zagwarantowane prawo jego zakupu po zakończeniu umowy, za określoną z góry wartość końcową, powiększoną o podatek VAT. Raty leasingowe stanowią koszt uzyskania przychodu, natomiast ciągnik nie podlega amortyzacji.

Jest to leasing operacyjny. Drugą formą jest leasing finansowy, w którym ciągnik od razu staje się własnością rolnika i może go amortyzować. Nie ma wykupu po zakończeniu umowy. W tym przypadku nie cała rata leasingowa, ale tylko jej część odsetkowa stanowi koszt uzyskania przychodu leasingobiorcy. Podatek VAT płatny jest w całości z góry przy pierwszej racie leasingowej po dokonaniu odbioru przedmiotu. Artur Kośny, dyrektor Departamentu Technologii i Klientów Kluczowych w firmie VB Leasing Polska podpowiada, co należy zrobić, aby otrzymać leasing:

- Należy skontaktować się z firmą leasingową w celu uzyskania oferty na finansowanie wybranego środka trwałego, na przykład ciągnika. W przypadku VB Leasing możliwe jest to poprzez kontakt telefoniczny z Contact Center, elektroniczny (wysłanie zapytania) lub osobisty w jednym z kilkunastu Oddziałów lub Filii (16 placówek w całej Polsce) czy też u jednego z kilkudziesięciu Autoryzowanych Przedstawicieli. Formalności przy podpisywaniu umowy są minimalne. Osoba zainteresowana finansowaniem na przykład ciągnika powinna przedstawić zaświadczenie z urzędu gminy o posiadanych gruntach i o niezaleganiu z opłatami z tytułu podatku rolnego oraz zaświadczenie z KRUS lub ZUS o niezaleganiu ze składkami. Dodatkowo niezbędna jest informacja o NIP oraz kserokopia dowodu osobistego. Bardzo ważną rzeczą jest wybór firmy leasingującej. Należy uważnie przeczytać i sprawdzić warunki i zasady umowy przed jej podpisaniem, nawet, jeśli jest napisana drobnym maczkiem. Można także poprosić przedstawiciela firmy o ogólne warunki umowy, a nawet udać się z nimi do prawnika.

To jedyna droga, aby nie zostać narażonym na dodatkowe koszty, które nie zostały zawarte bezpośrednio w umowie. - Dla przykładu: mało kto wie, podpisując umowę, że za jej wznowienie, jeśli została zerwana przez firmę leasingową, bo klient spóźnił się z zapłatą czynszu, trzeba zapłacić ok. 500 zł (w niektórych firmach więcej, w niektórych mniej) - pisze Arkadiusz Czarkowski w artykule „Przewodnik po leasingu - wybór leasingodawcy”.

Niektórzy leasingodawcy w przypadku przedmiotów używanych dopuszczają maksymalny wiek produktu, dlatego przede wszystkim należy sprawdzić czy wybrany środek trwały może być przedmiotem leasingu w danej firmie. Ważny jest rodzaj wybranego leasingu - finansowy lub operacyjny. Przede wszystkim wraz z przedstawicielem firmy leasingowej należy dopasować ofertę do indywidualnych potrzeb finansowych, w zakresie długości leasingu, wysokości rat i waluty. - W VB Leasing możemy zaoferować dostosowanie spłat do cyklu produkcyjnego poprzez sezonowość, czy wakacje kredytowe. Zamiast równych rat możliwe jest wybranie malejących. Ważnym parametrem jest wpłata własna, w VB Leasing dostępna nawet od 0% wartości przedmiotu i możliwość skorzystania z dofinansowania z dotacji z funduszy Unii Europejskiej. Warto rozważyć także skorzystanie z szerokiej oferty ubezpieczeń, w tym osobistych. W sytuacjach krytycznych, w których leasingobiorca nie jest zdolny do spłacania rat, to ubezpieczyciel bierze wtedy na siebie spłatę części zobowiązań - tłumaczy Artur Kośny.

Podstawowym pytaniem jest: co się bardzie opłaca - leasing czy kredyt? Przede wszystkim leasing jest łatwiejszy do uzyskania.

Jest to cenna informacja dla młodych i rozwijających się przedsiębiorców. Ponadto można go wciągnąć w koszty, co skutkuje obniżeniem płaconych podatków. W odróżnieniu od kredytu wiele formalności związanych z ubezpieczeniem i włączeniem maszyny do użytkowania załatwia firma leasingowa.

Każdy kredyt obciąża konto rolnika, zmniejszając jego zdolność do kolejnych inwestycji bez angażowania gotówki. Porównanie kosztów uzyskania i rat leasingowych, i kredytowych działa na korzyść kredytu, że jest on tańszy, ale przy korzystnie ułożonej umowie leasingowej i tak ta forma będzie korzystniejsza. Dla małych i średnich firm, w grupie których najczęściej znajdują się rolnicy i hodowcy, leasing jest bardzo korzystnym sposobem finansowania inwestycji. Wykazuje wiele zalet, ważnych dla tego typu przedsiębiorstw, których nie posiada kredyt bankowy. Niestety, jak każda pożyczka, niezależnie od nazwy i warunków, leasing także ma swoje minusy. - Do czasu zakończenia umowy przedmiot nie jest własnością leasingobiorcy i ma on mniejszą swobodę w rozporządzaniu nim. W przypadku leasingu operacyjnego środek trwały nie stanowi własności leasingobiorcy, w związku z tym nie może on go amortyzować. Natomiast przy leasingu finansowym jest to możliwe, ale podatek VAT płaci w całości z góry wraz z pierwszą ratą leasingową, po odbiorze przedmiotu leasingu - mówi dyrektor VB Leasing. Ksenia Pięta