Od 1 stycznia 2024 roku obowiązują nowe zasady naliczania czynszu dzierżawnego od nieruchomości rolnych wydzierżawionych z Zasobu Własności Rolnych Skarbu Państwa.

Zgodnie z ustawą o zmianie ustawy o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa oraz niektórych innych ustaw z dnia 13 lipca 2023 r. zmianie ulega sposób naliczania należności z tytułu czynszu dzierżawnego określonej w umowie jako równowartość pieniężna odpowiedniej ilości pszenicy i ustalana będzie na podstawie średniej krajowej ceny skupu pszenicy za jedenaście kwartałów poprzedzających półrocze roku kalendarzowego, w którym przypada termin płatności czynszu. Do tej pory czynsz obliczany był na podstawie średniej krajowej ceny skupu pszenicy w półroczu roku kalendarzowego poprzedzającym termin płatności czynszu. Zaproponowany sposób wyliczania czynszu, o który środowisko rolnicze zabiegało od dłuższego czasu, będzie zdecydowanie korzystniejszy dla rolników, ponieważ zniweluje duże wahania ceny pszenicy w ciągu roku, a tym samym ustabilizuje stawki czynszu.

Nowelizacja dostosowała także przepisy rozporządzenia do zmian dokonanych ww. ustawą, polegających na wskazaniu, że nie pobiera się czynszu za wchodzące w skład Zasobu Własności Rolnej Skarbu Państwa użytki rolne klasy VI i VIz, z wyłączeniem użytków rolnych wydzierżawianych na cele związane z działalnością pozarolniczą.

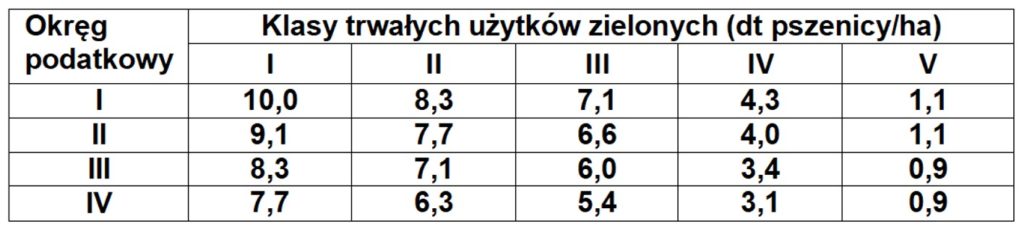

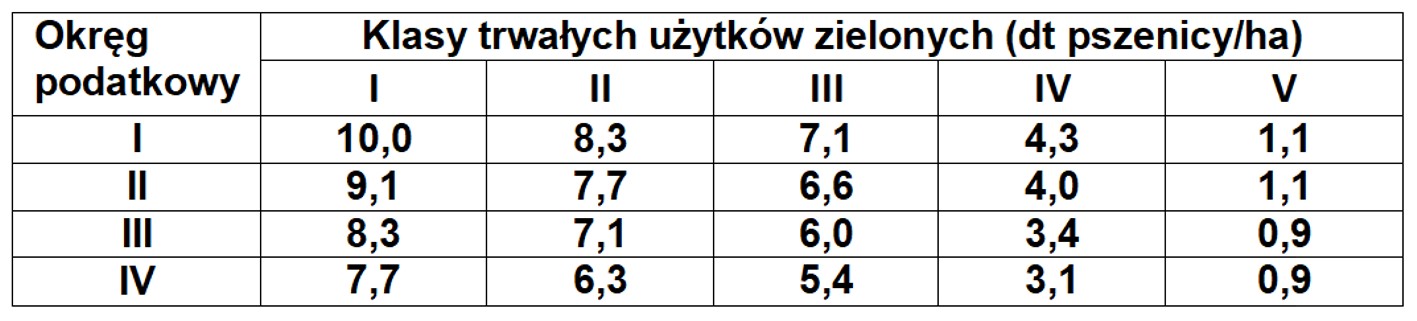

Czynsz od gruntów rolnych ustala się w zależności od rodzaju użytków i klasy gruntów oraz okręgu podatkowego.

W województwie lubuskim obowiązuje, w zależności od powiatu, I lub II okręg podatkowy.

Źródło

Lubuska Izba Rolnicza

http://lir.agro.pl/

{kind=link}

{kind=link}